- 結婚前の債務整理について

- 結婚前に借金を返済・完済する方法

- 借金を隠しておくことのデメリット

紹介します。

結婚前の借金

結婚前には借金は完済しておくのが好ましいです。

借金を隠していることは一番ダメですし、同意の上で結婚をしてもトラブルに発展する可能性は大きいです。

結婚生活におけるトラブルの大半はお金の問題なので、結婚前に借金は完済しておくのがベストですし、ローンが残った状況だと返済分だけ収入が減ると考えて間違いありません。

例えば、手取り25万円の給料の場合、ローン返済分が5万円ならば、実質的に自由に使えるお金は20万円しかありません。

ローンを利用すると、必ず発生するのが利息です。

元金に対して利息が発生し、延滞した場合は、さらに遅延損害金が追加されます。

利息というのは借りた金額が大きいほど増えますが、借入期間も大きく関係しています。

半年で返済するのと1年かかるのとでは、利息にも2倍の差が生じてくるのです。

完済が無理な状態、または長期間を要するような場合は、債務整理をすることも考えましょう。

最近は任意整理で借金を整理する方が増えており、少ない費用で整理できるのがメリットです。

長期に渡って借入をしていた方ならば、過払い金が発生しているケースも多いです。

その金利、過払いじゃない?結婚前に借金を返済する際に確認すべき3つのこと

結婚前に借金を返済する時に3つの事を確認しておきましょう。

- 1つ目は信用が落ちても良いのでとにかく早く完済したいなら債務整理を検討する事。

- 2つ目は過払いの確認をする事

- 3つ目は自力で完済する場合にどのくらいの期間で完済できるのか目途を立てる事。

先に3つ目のポイントを紹介しておきますが、結婚前という状況で完済を目指す場合は人によって完済までに数年かかることがあります。

その間、ずっと恋人が待ってくれるとは限りません。

その為、結婚前に完済までに必要となる期間を調べて必要に応じて債務整理を利用しましょう。

これは1つ目のポイントと少し内容が被りますが、債務整理をするほうが完済は早くなります。

2つ目のポイントの過払いは自分が借金を作っている会社の金利が高い金利設定になっている場合は利息を払い過ぎている可能性があります。

これは完済後でも債務整理としてでも過払い金を返還してもらうことが出来ます。

完済しているかどうかの違いは債務整理として過払い請求するかどうかの違いなので、債務整理ならば信用を落とすことになる為、今後は一定期間お金を借りることが難しくなります。

このように3つのポイントをしっかりと確認しましょう。

結婚前の借金 自己破産

- 結婚前の借金について

- 結婚前の自己破産について

結婚前に借金を返したいという思いから自己破産をする場合、

これは手続きの流れは書類を揃えて準備していくことになるので、分からない点はインターネットから調べることが出来れば、役所や法律事務所など、無料でやり方を教えてくれる窓口はたくさんあるので覚えておくと良いです。

根本的に結婚前に借金を自己破産で解決する場合に考えなければならない事は本当にそれが最善の選択なのかどうかという点です。

破産

結婚前に破産すると、これは特に生活で大きな支障が出るというわけではありませんが、大きなデメリットになることは財産を大半失うことになるという点です。

また、結婚をしてから、後々に住宅ローンやカーローンを組みたいと思っても、信用不足からローンを組めないことがあります。

破産をすると借金を全て消すことが出来ますが、債務整理は他の方法もあって他の方法を活用する方がメリットになることもあります。

その為、流れとして覚えておきたいのが、まずしっかりと自分の借金の状況を弁護士に相談しておき、

そこから破産以外の別の債務整理の手段を利用する方がメリットがあるかどうかを確認しましょう。

こうして調べた結果、やはり自己破産が最善ならば実行すると良いです。

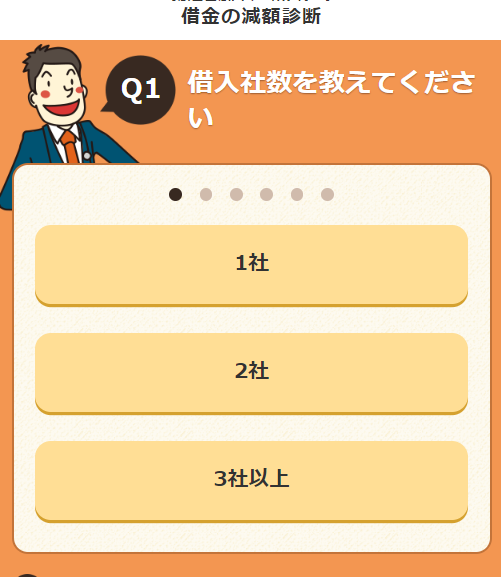

4つの質問に答えるだけで、

債務整理の方法、減額の方法がみつかります。

下の感じで質問に答えると、どれくらいが減額できるのか?確認できます。

↓↓↓↓ こんな感じ ↓↓↓↓

借金を抱えているけれど、その返済方法に対して悩んでいるという方は一度相談してみることをお勧めします。

何も分からないような状況で一人でただひたすらに悩んでいても何も解決しませんので、1日も早く借金生活から逃れるための第一歩にご利用ください。

結婚前のパートナーの借金は返済義務があるの?

結婚では、死がふたりを分かつまでという誓いをして夫婦になります、

ですが、パートナーが結婚前に借金をしていた場合、配偶者となったら返済義務を背負うことになるということにはなりません。

このことで当事者となるのは金を貸した人と借りたパートナー、そして保証人となった人だけです。

つまり結婚後に借金をしたとしても、返済義務は一切ありません。

ただ、借りた時期で大きく違うことは、パートナーの有責で離婚したくなったときに、結婚前であれば『共有財産』にはならずに、結婚後であればプラスの財産だけでなくマイナスの財産も『共有財産』になるということです。

従って、離婚によって財産分与をすると、結婚前であれば返済義務がないままで終わりますが、結婚後だと返済義務が発生してしまい困ったことになります。

では、結婚前のパートナーの借金は、配偶者には一切関わりのないことかというと、そういうわけでもなく、パートナーが死亡した時には、相続が行われて相続放棄をしないと返済しなければいけなくなります。

マイナスの財産まで相続しないようにするためには、パートナーの生前に個人信用情報を問い合わせるなど、日頃から準備をしておくことが重要です。

- 結婚前の借金について、自己破産して結婚するか?

- 結婚前の自己破産を配偶者に知らせるか?

難しいところですが借金返済には返済義務がありますので、早めに債務整理の続きを行いたいですね。

結婚前の借金整理・借金返済、賢いお金の返し方の紹介でした。

借金を効率よく返す方法、返し方のノウハウの紹介でした。

借金返済方法の1つ、債務整理における

- 自己破産について

- 自己破産のメリット

- 自己破産で借金をなくす方法

自己破産とは債務整理の手段のひとつです。

複数の消費者金融業者やクレジット会社などに債務のある多重債務の状況となっている場合や、失業や転職などにより収入が減り、借金返済が苦しくなってしまった場合には何らかの債務整理の手続きを行うことになりますが、完全に返済、完済の目途が立たなくなってしまった場合に法的に債務を免除してもらう手続きが自己破産です。

この手続きは申立人の住所地を管轄する地方裁判所に申し立てを行います。

『破産手続開始・免責許可申立書』を裁判所の窓口に提出します。

その際には添付書類として

- 世帯全員の住民票や所得証明書

- 給与証明書

- 公的扶助の受給証明書

などの収入の確認ができる書類

- 資産証明書

- 自動車車検証の写し

- 過去1年間の預貯金通帳写し

- 加入している生命保険などの証書および解約返戻金証明書

など現時点で所有している資産を証明する書類も提出します。

申立書を提出後、裁判所から破産の審問に対する呼び出しがあります。

審問が終わり何も問題が無ければ破産宣告が行われ、同時に免責の手続きに移行していきます。

この免責の許可が下りなければ債務は免除されませんので、自己破産において最も重要な手続きと言えるでしょう。

免責の許可が下りましたら自己破産手続きは無事完了したことになり、借金は免除ということになるのです

>>借金の減額診断シミュレーターはこちら

自己破産のメリット・デメリット

自己破産は良くも悪くも非常に極端な性質がある債務整理方法であると言えます。

メリット

まずメリットとして何よりも大きいのは「破産が認められた場合には一切の債務の支払い義務が解かれる」という点です。

自己破産以外にも債務整理の方法はいくつかあるとは言え、一切の支払い義務が解かれるというのはこの自己破産以外には無い特徴となっています。

例え数千万円という大きな借金があったとしても帳消しになるわけですから、このことは極めて大きなメリットです。

デメリット

ただデメリットもいくつかあり、特に「帳消しにする債務を選べない」というのはかなり重いデメリットになるでしょう。

連帯保証人がいる債務も対象にしなくてはなりませんからもし連帯保証人がいた場合にはその人に返済命令が行くことになりますし、自動車ローンや住宅ローンに関しても返済中であればその商品がローン会社に引き上げられてしまうことになります。

加えて「換価可能な財産がある場合には没収される」という規定があるため仮にローンを完済していても住宅などの高額財産は没収されますし、自動車も自己破産の時点で一定以上の価値があれば没収されます。

また破産決定が出された際には個人情報が官報に掲載されるため、それを見た闇金などから連絡がくる可能性があるというのもデメリットになります。

極めて大きなメリットがある代わりに債務整理としては大きなデメリットがあるのが自己破産ですから、この制度を利用する際にはまず冷静に考えて、本当に破産を選んで問題無いのかどうか判断するようにしてください。